Rivalutazione dell’immobile: una scelta conveniente con ZCM

Per usufruire delle detrazioni fiscali potete rivolgervi all’azienda ZCM Serramenti: avrete l’opportunità di risparmiare sulla sostituzione degli infissi con prodotti di qualità e un’installazione a regola d’arte.

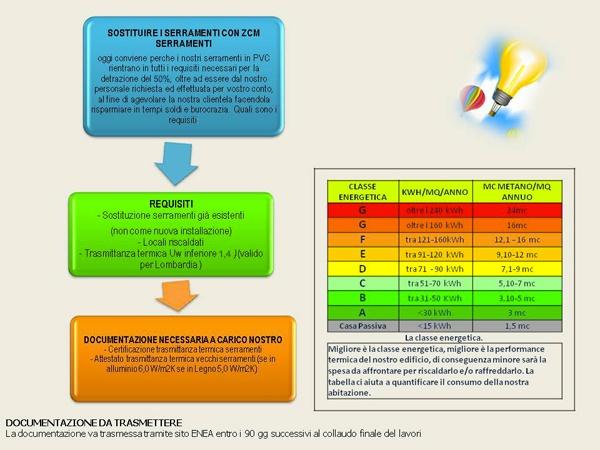

Sostituire gli infissi con ZCM SERRAMENTI oggi conviene, perchè i nostri serramenti in PVC e in alluminio rientrano in tutti i requisiti necessari per la detrazione, oltre ad essere dal nostro personale richiesta ed effettuata per vostro conto, al fine di agevolare la nostra clientela facendola risparmiare in tempo, denaro e burocrazia.

È importante, quindi, cogliere l’opportunità di questi grandi vantaggi contattando subito la nostra azienda per un preventivo sui lavori da effettuare. Per farlo, dopo aver letto la seguente pagina che vuole essere un sostegno ai nostri clienti

Quali sono gli incentivi e le detrazioni introdotte dall’agenzia delle entrate?

Cerchiamo di fare chiarezza tra le diverse norme riguardanti gli Ecobonus sul risparmio energetico. L’Ecobonus al 50% e al 65% è stato prorogato per tutto il 2022, 2023 e 2024, addirittura il Superbonus fino al 2025. È un’ottima opportunità, specialmente nel caso di sconto in fattura e cessione del credito.

Che cos’è l”ecobonus?

Con l’Ecobonus, il governo incentiva i lavori edili ed impiantistici volti a ridurre i consumi energetici dei nostri edifici. Inoltre, il secondo obiettivo riguarda il superamento dei combustibili fossili a vantaggio delle fonti più ecologiche, come l’energia solare.

La detrazione fiscale in realtà è molto semplice: si immagini di ristrutturare casa e spendere 10.000 € per sostituire l’impianto di riscaldamento corredato di caldaia a condensazione. Oggi, l’Agenzia delle Entrate restituisce il 65% della spesa sostenuta in detrazioni IRPEF.

Sono tre le aliquote di rimborso previste al variare degli interventi realizzati: il 50%, il 65% e specialmente il 110%.

Caso più conveniente: lavori detraibili al 110%

A seguito del Decreto Rilancio, dal 1° luglio 2020 si può detrarre il 110% delle spese sostenute per gli interventi “notevoli” di Riqualificazione energetica sulle prime e seconde case. Le casistiche sono principalmente tre:

- Cappotto termico: interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate (quindi non sugli infissi), che interessano l’involucro dell’edificio per oltre il 25% della superficie disperdente lorda o dell’unità immobiliare situata all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno. I materiali isolanti utilizzati devono rispettare i Criteri Ambientali Minimi – CAM (ex DM 11 ottobre 2017).

- Impianto di riscaldamento in condominio.

- Impianto di riscaldamento in proprietà esclusiva: se si realizzano, contestualmente agli interventi appena elencati, anche dei lavori detraibili al 65% e al 50%, si può portare anch’essi in detrazione al 110%. Ovviamente rispettando i massimali. Per questo motivo, i tre interventi vengono detti “trainanti”.

Ma, attenzione, non è sufficiente realizzare questi interventi per ottenere il Super-bonus: bisogna migliorare di due classi l’attestato di certificazione energetica.

Un quarto intervento trainante, che potrebbe essere realizzato contestualmente o autonomamente, riguarda la realizzazione di interventi volti alla riduzione del rischio sismico.

Se non si vuole o non si può accedere a questo Bonus, restano validi gli interventi, che permettono l’accesso ad aliquote minori.

Quali sono i lavori detraibili al 65%?

Si può ottenere il rimborso del 65% (art. 14 Decreto-legge del 04/06/2013 n. 63) per:

- interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione, pompe di calore ad alta efficienza, impianti geotermici, building automation, installazione di pannelli solari, eccetera;

- interventi di riqualificazione energetica;

- interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali (muri), strutture opache orizzontali (coperture e pavimenti).

La condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza termica Uw, espressa in W/mqK: la trasmittanza termica Uw è il flusso di calore medio che passa, per metro quadrato di superficie, attraverso una struttura che delimita due ambienti a temperatura diversa, per esempio un ambiente riscaldato e l’esterno o un ambiente riscaldato e uno non riscaldato.

Quali sono i lavori detraibili al 50%?

Tra le spese detraibili al 50% (art. 14 Decreto-legge del 04/06/2013 n. 63) abbiamo:

- acquisto e posa in opera di finestre comprensive di infissi e di schermature solari (allegato M al decreto legislativo 29 dicembre 2006, n. 311), porte esterne, portoncini;

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e di impianto di climatizzazione invernale dotati di generatori a biomassa.

Importante: le detrazioni non valgono in caso di nuova costruzione! La detrazione spetta anche in caso di demolizione e ricostruzione con o senza ampliamento. È esclusa la sola spesa sostenuta sulla parte ampliata.

Sconto in fattura e cessione del credito

Per tutto il 2022, 2023 e 2024 su tutte le spese sostenute, in alternativa alla detrazione, puoi richiedere alla ZCM Serramenti lo sconto in fattura. Cosa significa? L’azienda ti anticiperà i soldi, che recupererà in futuro come creditore d’imposta. In pratica la ZCM, diventando creditore d’imposta, è come se avesse pagato anticipatamente le tasse allo Stato: lo Stato stornerà dalle imposte future quanto anticipato da noi. In sostanza, il cliente non paga la quota di spesa che avrebbe recuperato in detrazione.

Chi può accedere alle detrazioni?

- persone fisiche (contribuenti), sia persone giuridiche (aziende, liberi professionisti) che possiedono l’immobile;

- parenti e conviventi con il possessore;

- detentori dell’immobile (affitto, comodato d’uso, nuda proprietà);

- condomini per lavori sulle parti comuni condominiali;

- enti pubblici e privati che non svolgono attività commerciale;

- associazioni tra professionisti;

- istituti autonomi per le case popolari e le cooperative di abitazione a proprietà indivisa;

Bisogna precisare che le detrazioni spettano a chi usufruisce realmente della riqualificazione energetica e pertanto sono escluse le imprese che posseggono immobili in locazione.

Quale destinazione d’uso devono avere gli immobili?

Per quanto attiene gli Ecobonus ordinari, per intendersi quelli con aliquota diversa dal 110%, la condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale).

Quindi, vanno bene negozi, abitazioni, laboratori, uffici, capannoni industriali, magazzini. Ulteriore requisito, gli ambienti riqualificati devono essere riscaldati prima che inizino i lavori!

Qual è l’importo massimo detraibile?

I massimali di spesa per il risparmio energetico sono variabili, in base alla tipologia di intervento. L’ammontare massimo della detrazione va da €30.000 per la sostituzione degli impianti termici, ai €60.000 per gli interventi su involucro e impianti solari. Può raggiungere i €100.000 nel caso di interventi più rilevanti. Nel caso di Ecobonus al 65% o al 50%, le spese vengono restituite in 10 anni. L’unica eccezione riguarda il Super-bonus 110%, che viene recuperato in soli 5 anni o 4 anni, a seconda che la spesa venga sostenuta nel 2021 o nel 2022. Nel caso del nostro settore, la sostituzione di finestre comprensive di infissi (legge 296 del 2006, art. 1 c.345) e l’acquisto e posa in opera di schermature solari (art. 14 c.2 Dl 63/2013) prevedono l’ammontare massimo di detrazione di €120.000 con recupero massimo di €60.000 .

IMPORTANTE: La detrazione riguardante un intervento non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali. Sono cumulabili massimali, ma realizzati su lavorazioni diverse! In pratica, l’installazione di una caldaia, non può essere detratta sia al 50% che al 65%.

Quali sono gli adempimenti richiesti?

Per ottenere l’Ecobonus, dovrai inviare una comunicazione all’Enea, allegando l’asseverazione del rispetto dei requisiti, a firma di un tecnico, della rispondenza dell’intervento ai requisiti richiesti dalla legge. L’invio dovrà avvenire entro 90 giorni dal termine dei lavori, tramite modalità telematica (sito Enea).

L’asseverazione può essere omessa nel caso di semplici interventi come la sostituzione degli infissi in un’unità immobiliare, oppure la sostituzione del generatore di calore sempre in un’unità immobiliare.

Le documentazioni raccolte, comprese le Asseverazioni a firma del tecnico incaricato, andranno poi consegnate al proprio consulente fiscale/CAF entro la data di presentazione della Dichiarazione dei redditi.

Con il DL Antifrodi, anche per gli Ecobonus “ordinari”, nel caso di cessione del credito e sconto in fattura, è diventata obbligatoria la congruità dei prezzi, oltre all’apposizione del visto di conformità da parte del CAF o del commercialista, se i lavori superano i 10.000€.

Tre sono i documenti obbligatori da presentare: pratica Enea, visto di conformità e attestato di congruità.

ZCM Serramenti offre un importante servizio in merito: il cliente può affidarsi al nostro ufficio tecnico-amministrativo per l’espletazione della pratica Enea e ai nostri professionisti e collaboratori, quali tecnico asseveratore per attestato di congruità e commercialista per visto di conformità. Il costo dei servizi di conformità e congruità è determinato da una quota fissa di gestione pratica più una quota in percentuale sull’ammontare del credito ceduto/scontato. Ci teniamo a sottolineare che il prezzo di questo servizio offerto da noi della ZCM Serramenti è notevolmente concorrenziale, cioè molto inferiore a quello che si può trovare “sul mercato”. Resta, però, essenziale e non scontato per noi lasciare che come sempre sia il cliente a decidere e che si senta libero di affidarsi a noi oppure di farsene carico e operare in autonomia.

Qual è la modalità di pagamento per risparmio energetico?

Quando si riceve la fattura d’acconto (in caso di detrazione in 10 anni) o la fattura unica (in caso di sconto in fattura) e ci si appresta a pagare, è necessario sapere che occorre farlo tramite “bonifico parlante”, indicando precise causali. Fortunatamente molte banche hanno predisposto dei bonifici precompilati e sicuramente attraverso la home-banking si può trovare questo servizio. In ogni caso, noi della ZCM Serramenti segnaliamo in anticipo la corretta dicitura della causale:

Esempio bonifico Causale Ecobonus:

“Riqualificazione energetica, articolo 1, commi 344-347, legge 296 / 2006. – Pagamento fattura n. ___ del___ a favore di ___ partita Iva ___C.f. beneficiario detrazione_________”.

Quale IVA si applica per gli interventi volti al risparmio energetico?

L’Agenzia delle Entrate, per favorire ulteriormente la riqualificazione del patrimonio immobiliare, ha ridotto l’Iva agevolata da pagare su beni e servizi: l’Ecobonus prevede l’Iva agevolata del 4%, 10% e 22%.

In particolare, si pagheranno con:

- IVA 4%: tutti i lavori che hanno come obiettivo l’eliminazione delle barriere architettoniche (messa a norma di un ascensore, installazione di servoscala montascale, abbattimento di gradini per la sostituzione con scivoli, installazione rampe)

- IVA 22%: gli onorari dei professionisti eventualmente coinvolti nei lavori; acquisto di beni finiti, quando è diretto, da parte del committente, presso il negozio o il deposito di materiali edili.

- IVA 10%: prestazioni di servizi (manodopera) relativi a interventi di manutenzione ordinaria e straordinaria; beni, solo se la relativa fornitura è attuata nell’ambito del contratto di appalto. Quindi, l’aliquota agevolata al 10% dei beni sarà applicata solo se questi prodotti saranno inclusi all’interno del contratto di appalto, che il committente stipulerà con l’impresa. L’impresa, in questo caso, acquisterà i prodotti dal fornitore (mattonelle, pavimenti, sanitari, ecc.) con l’IVA al 22% e poi applicherà al committente l’IVA al 10% (andando quindi in “credito d’IVA” nei confronti dello Stato);

IMPORTANTE: l’Iva al 10%, se acquista direttamente il cliente, si può ottenere solo se i lavori ricadono in restauro, risanamento conservativo o ristrutturazione edilizia, non in manutenzione straordinaria.

Cosa mettiamo in fattura?

La filosofia della ZCM Serramenti è “Siamo tutti clienti”. Pertanto, anche la corretta descrizione della fattura è essenziale per il cliente e per noi azienda, in modo da non aver contestazioni dall’Agenzia delle Entrate.

Gli elementi essenziali sono: tipo di opera (manutenzione straordinaria, ordinaria, risanamento, ristrutturazione), descrizione intervento, localizzazione dell’immobile (indirizzo ed estremi catastali) ed eventuale secondo soggetto che detrae.

Esempio: “Opere di riqualificazione energetica. Cantiere sito in via Roma 14 Firenze, foglio xx p.lla xx sub x. Bianchi Gianna via Roma 14 C.F. xxxxxxxxxxxxxxxxxxx. CILA n°___ del __/__/____”

Il nostro ufficio amministrativo sarà comunque sempre disponibile a supportarvi nelle vostre richieste e/o dubbi in merito alla parte economica e burocratica.

Fai il punto con noi…

Requisiti e documentazioni

Requisiti

- Sostituzione serramenti già esistenti (non come nuova installazione);

- locali riscaldati con impianti di varie tipologie;

- sostituzione scuri, persiane, tapparelle, cassonetti e accessori, sezionali, zanzariere con valore GTOT di 0,33 (il valore GTOT nelle zanzariere è equivalente alla trasmittanza termica nei serramenti);

- trasmittanza termica UW* inferiore a 1,30 (valido per Lombardia)

*la trasmittanza termica Uw è il flusso di calore medio che passa, per metro quadrato di superficie, attraverso una struttura che delimita due ambienti a temperatura diversa, per esempio un ambiente riscaldato e l’esterno o un ambiente riscaldato e uno non riscaldato.

Documentazione necessaria a carica della ZCM Serramenti

- Certificazione trasmittanza termica serramenti;

- attestato trasmittanza termica vecchi serramenti (se in alluminio 6,0 w/m2k se in legno 5,0 w/m2k)

Documentazione necessaria per il cliente

- Fattura con menzione separata della voce “manodopera”;

- ricevuta bonifico con causale con rif. legge finanziaria, numero fattura, dati richiedente e beneficiario;

- ricevuta invio documentazione all’Enea (con relativo codice CPID);

- asseverazione del tecnico;

- certificato nuovi serramenti.

Pratica ENEA

La documentazione va trasmessa tramite sito Enea entro i 90 giorni successivi al collaudo finale dei lavori. Per maggiori informazioni consultate il sito dell’Agenzia delle Entrate.

L’intervento di sostituzione degli infissi è per i 2/3 delle pratiche spedite all’ENEA quello più utilizzato per ottenere la detrazione del 50%.

La procedura semplificata dell’Enea permette con semplici passaggi di portare in detrazione in dieci anni la sostituzione di vecchi serramenti con serramenti di nuova concezione, in grado di soddisfare i parametri di legge. Inoltre, sono detraibili con gli infissi anche tapparelle, scuri, persiane, avvolgibili, cassonetti (solo se sono da considerarsi solidali con l’infisso) e di tutti i suoi elementi accessori, zanzariere con GTOT, sezionali, ma soltanto se effettuati in concomitanza con la sostituzione degli infissi.

Modalità operative

- 50% delle spese sostenute per interventi di sostituzione degli infissi più scuri;

- per le aziende sommando 50% + IRES 27.5% e IRAP 3.9% si può arrivare fino al 86.4%;

- ripartita da 10 anni;

- tetti di detrazione da 30.000 a 120.000 € (a seconda della tipologia di intervento);

Requisiti immobili

- Essere esistenti, ovvero essere iscritti al catasto ed essere in regola con il pagamento ICI;

- avere già in dotazione nell’immobile dei sistemi di riscaldamento

Non sono ammessi ampliamenti e modifiche all’impianto originario nel caso di demolizione e ricostruzione, vale a dire che è possibile accedere all’incentivo solo nel caso in cui, in fase di ricostruzione, venga ripristinato tutto come in originario.

Requisiti dell’intervento

- Gli interventi devono essere intesi come riqualificazioni di parti già esistenti e quindi non sono ammesse nuove installazioni;

- devono comprendere un locale che deve essere riscaldato rispetto all’esterno o locali che non sono interessati da alcun tipo di riscaldamento.

Qui di seguito la procedura per accedere alla detrazione nella sostituzione di infissi (in modalità aggregata anche scuri, persiane e tapparelle).

Interventi su singole unità immobiliari

- Scheda informativa Allegato F come indicato all’art 4, comma 2, del DM 7.04.08 per la sola sostituzione di infissi in singola unità immobiliare.

La scheda può essere compilata dal richiedente

Interventi su realtà condominiali

- Attestato di qualificazione energetica, Allegato A, che deve essere necessariamente redatto da un tecnico abilitato e deve essere conservato dal cliente stesso;

- scheda contenente i dettagli dell’intervento effettuato, Allegato E

La scheda può essere compilata dal richiedente

Documenti da conservare

Rimane quanto già disposto in precedenza, ovvero, la produzione dell’asseverazione del tecnico abilitato oppure in sostituzione di quest’ultima, la certificazione del produttore.

In particolare:

- Certificazione del produttore (serramentista): sostituisce l’asseverazione, deve attestare il rispetto dei requisiti minimi richiesti: attesta i valori di trasmittanza termica degli infissi installati e riporta i valori (stimati) di trasmittanza termica degli infissi dismessi.

oppure

- Asseverazione del tecnico abilitato: attesta la congruità dell’intervento effettuato alle caratteristiche richieste per l’accesso ai benefici fiscali: riporta i valori (stimati) di trasmittanza termica degli infissi dismessi e attesta che i valori di trasmittanza termica degli infissi installati siano inferiori o uguali a quelli richiesti dagli allegati dei decreti attuativi;

- allegato F di cui sopra;

- documentazione che attesti i pagamenti effettuati (solo attraverso bonifico bancario o postale);

- fatture in cui sia indicata la parola “manodopera” per le spese sostenute;

- ricevuta di avvenuta trasmissione all’ENEA;

- modello dell’Agenzia delle Entrate dove richiesto